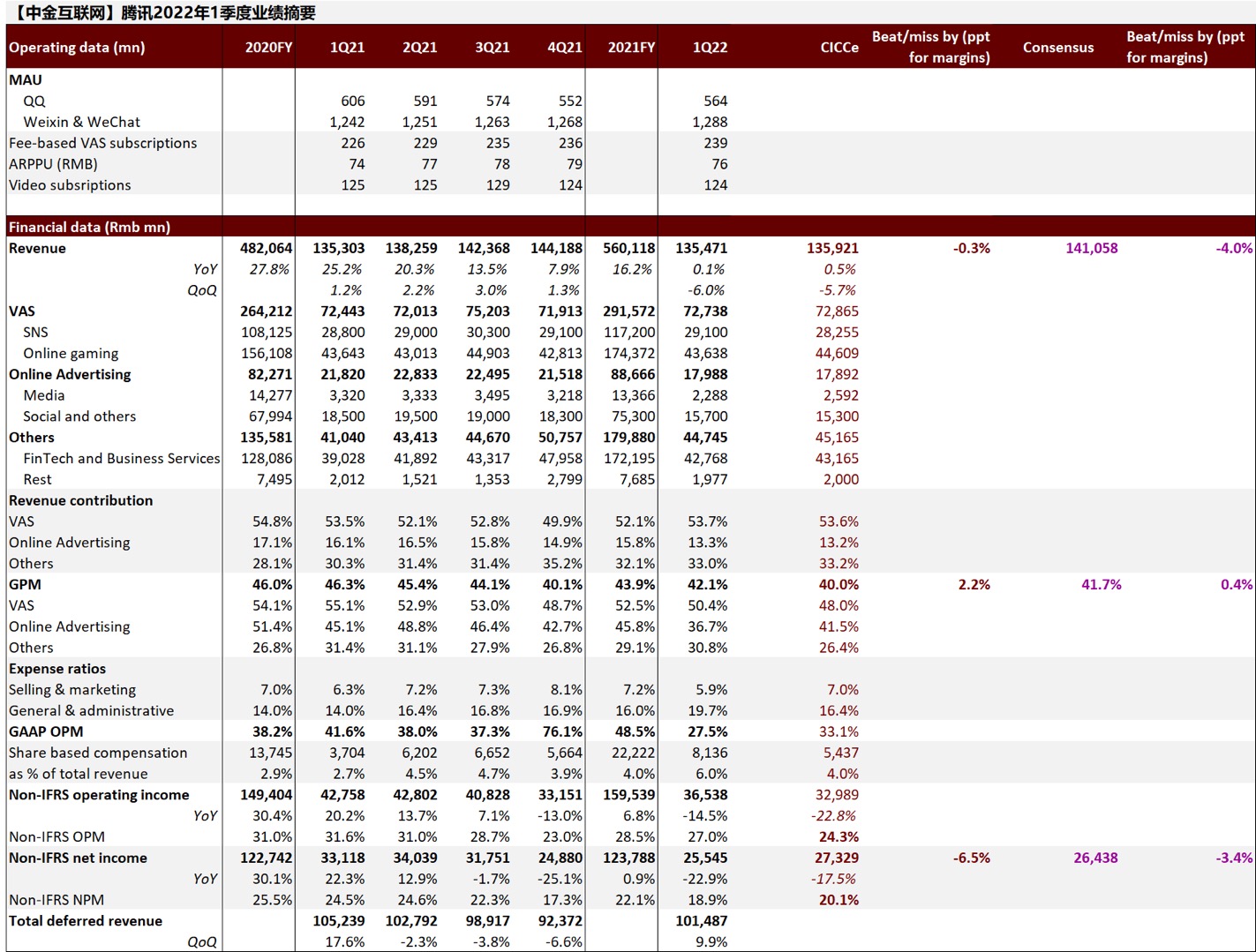

腾讯1Q22收入低于市场预期4%,三大业务均低于预期: 1)VAS业务收入同比持平,其中游戏业务收入持平,国内游戏收入下降1%仍受未成年人保护影响,海外游戏收入增速放缓至4%,因海外疫情放开影响;SNS收入同增1%,视频号收入增加被TME及Huya收入下降抵消; 2)广告业务同比下降18%,教育、网服、电商企业主投放减少,但FMCG广告主表现良好;微信联盟广告收入同比下降,但公众号广告表现稳固主要因推送feed流贡献; 3)FBS收入同增10%,其中金融业务增长放缓,云业务收入同比下降,主要因公司开始抓利润而非规模 毛利率较预期高2个点,为42% 1)VAS业务毛利率环比升近2个点至50%,另外视频号开始变现,内容成本继续上升 2)广告业务毛利率环比降6个点至37%,由于视频号带宽服务器成本和冬奥会内容成本上升 3)FBS业务毛利率环比升4个点至31%,云业务占比降低及自身利润率改善 SM占比环比降2个点至6%,GA占比环比升3个点至19%,主要因业务战略投入增加 NonIFRS OP同比降15%,但由于联营公司亏损63亿,故nonIFRS NP同比降23%

评论:

萨: 太棒了吧